8. Exercice d'application – version 1▲

8-1. Le problème▲

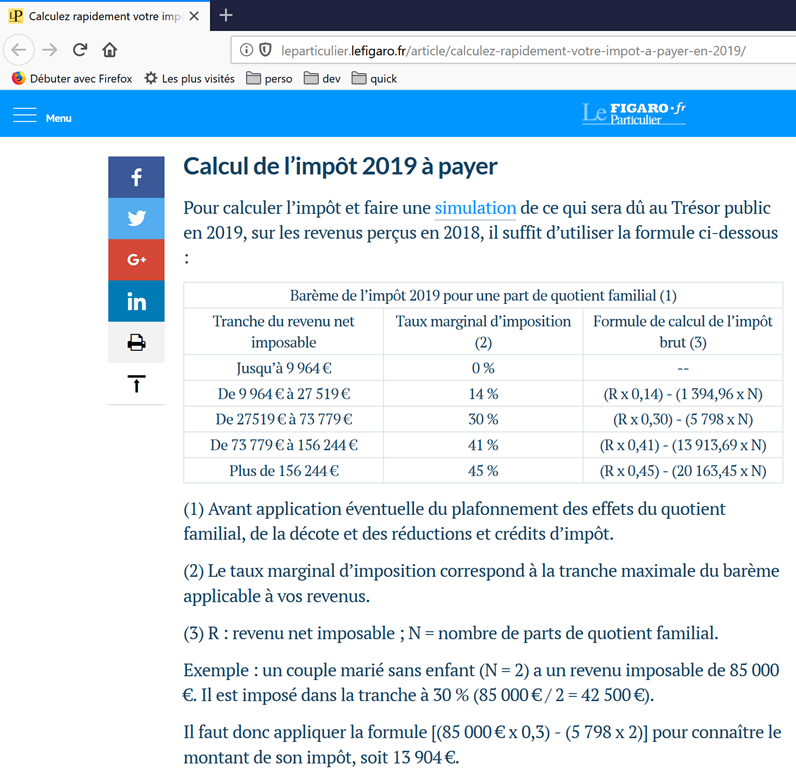

Le tableau ci-dessus permet de calculer l’impôt dans le cas simplifié d'un contribuable n'ayant que son seul salaire à déclarer. Comme l’indique la note (1), l’impôt ainsi calculé est l’impôt avant trois mécanismes :

-

le plafonnement du quotient familial qui intervient pour les hauts revenus ;

-

la décote et la réduction d’impôts qui interviennent pour les faibles revenus ;

Ainsi le calcul de l’impôt comprend les étapes suivantes [http://impotsurlerevenu.org/comprendre-le-calcul-de-l-impot/1217-calcul-de-l-impot-2019.php] :

On se propose d'écrire un programme permettant de calculer l'impôt d'un contribuable dans le cas simplifié d'un contribuable n'ayant que son seul salaire à déclarer :

8-1-1. Calcul de l’impôt brut▲

L’impôt brut peut être calculé de la façon suivante :

On calcule d’abord le nombre de parts du contribuable :

-

chaque parent amène 1 part ;

-

les deux premiers enfants amènent chacun 1/2 part ;

-

les enfants suivants amènent une part chacun :

Le nombre de parts est donc :

-

nbParts=1+nbEnfants*0,5+(nbEnfants-2)*0,5 si le salarié n’est pas marié ;

-

nbParts=2+nbEnfants*0,5+(nbEnfants-2)*0,5 s'il est marié ;

-

où nbEnfants est son nombre d'enfants ;

-

on calcule le revenu imposable R=0.9*S où S est le salaire annuel ;

-

on calcule le quotient familial QF=R/nbParts ;

-

on calcule l’impôt brut I d'après les données suivantes (2019) :

|

9964 |

0 |

0 |

|

27519 |

0.14 |

1394.96 |

|

73779 |

0.3 |

5798 |

|

156244 |

0.4 |

13913.69 |

|

0 |

0.45 |

20163.45 |

Chaque ligne a 3 champs : champ1, champ2, champ3. Pour calculer l'impôt I, on recherche la première ligne où QF<=champ1 et on prend les valeurs de cette ligne. Par exemple, pour un salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

Revenu imposable : R=0,9*S=45000

Nombre de parts : nbParts=2+2*0,5=3

Quotient familial : QF=45000/3=15000

La 1re ligne où QF<=champ1 est la suivante :

27519 0.14 1394.96L'impôt I est alors égal à 0.14*R – 1394,96*nbParts=[0,14*45000-1394,96*3]=2115. L’impôt est arrondi à l’euro inférieur.

Si la relation QF<=champ1 dès la 1re ligne, alors l’impôt est nul.

Si QF est tel que la relation QF<=champ1 n'est jamais vérifiée, alors ce sont les coefficients de la dernière ligne qui sont utilisés. Ici :

0 0.45 20163.45ce qui donne l'impôt brut I=0.45*R – 20163,45*nbParts.

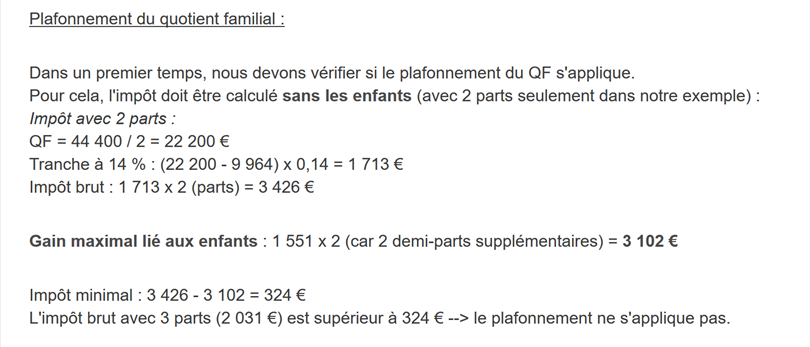

8-1-2. Plafonnement du quotient familial▲

Pour savoir si le plafonnement du quotient familial QF s’applique, on refait le calcul de l’impôt brut sans les enfants. Toujours pour le salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

Revenu imposable : R=0,9*S=45000

Nombre de parts : nbParts=2 (on ne compte plus les enfants)

Quotient familial : QF=45000/2=22500

La 1re ligne où QF<=champ1 est la suivante :

27519 0.14 1394.96L'impôt I est alors égal à 0.14*R – 1394,96*nbParts=[0,14*45000-1394,96*2]=3510.

Gain maximal lié aux enfants : 1551 * 2 = 3102 euros

Impôt minimal : 3510-3102 = 408 euros

L’impôt brut avec 3 parts déjà calculé 2115 euros est supérieur à l’impôt minimal 408 euros, donc le plafonnement familial ne s’applique pas ici.

De façon générale, l’impôt brut est sup(impôt1, impôt2) où :

-

[impôt1] : est l’impôt brut calculé avec les enfants ;

-

[impôt2] : est l’impôt brut calculé sans les enfants et diminué du gain maximal (ici 1551 euros par demi-part) lié aux enfants ;

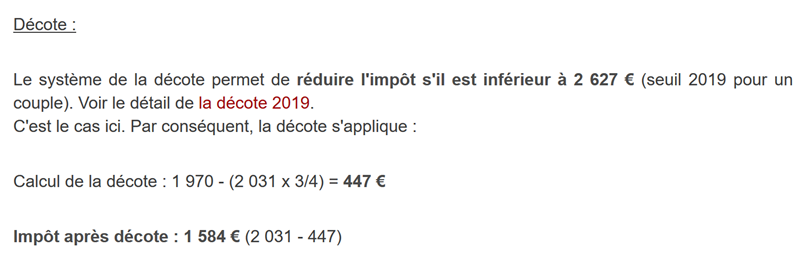

8-1-3. Calcul de la décote▲

Toujours pour le salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

L’impôt brut (2115) issu de l’étape précédente est inférieur à 2627 euros pour un couple (1595 euros pour un célibataire) : la décôte s’applique donc. Elle est obtenue avec le calcul suivant :

décôte= seuil (couple=1970/célibataire=1196)-0,75* Impôt brut

décôte=1970-0,75*2115=383,75 arrondi à 384 euros.

Nouvel Impôt brut= 2115-384= 1731 euros

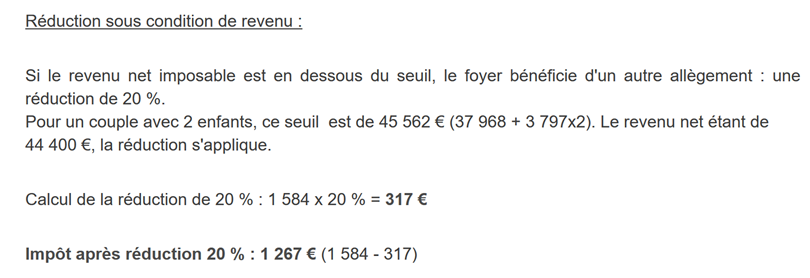

8-1-4. Calcul de la réduction d’impôts▲

Au-dessous d’un certain seuil, une réduction de 20 % est faite sur l’impôt brut issu des calculs précédents. En 2019, les seuils sont les suivants :

-

célibataire : 21037 euros ;

-

couple : 42074 euros ; ( le chiffre 37968 utilisé dans l’exemple ci-dessus semble erroné) ;

Ce seuil est augmenté de la valeur : 3797 * (nombre de demi-parts amenées par les enfants).

Toujours pour le salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

-

son revenu imposable (45000 euros) est inférieur au seuil (42074+2*3797)=49668 euros ;

-

il a donc droit à une réduction de 20 % de son impôt : 1731 * 0,2= 346,2 euros arrondi à 347 euros ;

-

l’impôt brut du contribuable devient : 1731-347= 1384 euros ;

8-1-5. Calcul de l’impôt net▲

Notre calcul s’arrêtera là : l’impôt net à payer sera de 1384 euros. Dans la réalité, le contribuable peut bénéficier d’autres réductions notamment pour des dons à des organismes d’intérêt public ou général.

8-1-6. Cas des hauts revenus▲

Notre exemple précédent correspond à la majorité des cas de salariés. Cependant le calcul de l’impôt est différent dans le cas des hauts revenus.

8-1-6-1. Plafonnement de la réduction de 10 % sur les revenus annuels▲

Dans la plupart des cas, le revenu imposable est obtenu par la formule : R=0,9*S où S est le salaire annuel. On appelle cela la réduction des 10 %. Cette réduction est plafonnée. En 2019 :

-

elle ne peut être supérieure à 12502 euros ;

-

elle ne peut être inférieure à 437 euros ;

Prenons le cas d’un salarié non marié sans enfants et un salaire annuel de 200000 euros :

-

la réduction de 10 % est de 20000 euros > 12502 euros. Elle est donc ramenée à 12502 euros ;

8-1-6-2. Plafonnement du quotient familial▲

Prenons un cas où le plafonnement familial présenté au paragraphe Plafonnement du quotient familial, intervient. Prenons le cas d’un couple avec trois enfants et des revenus annuels de 100000 euros. Reprenons les étapes du calcul :

-

l’abattement de 10 % est de 10000 euros < 12502 euros. Le revenu imposable R est donc 100000-10000=90000 euros ;

-

le couple a nbParts=2+0,5*2+1=4 parts ;

-

son quotient familial est donc QF= R/nbParts=90000/4=22500 euros ;

-

son impôt brut I1 avec enfants est I1=0,14*90000-1394,96*4= 7020 euros ;

-

son impôt brut I2 sans enfants :

-

QF=90000/2=45000 euros ;

-

I2=0,3*90000-5798*2=15404 euros ;

-

la règle du plafonnement du quotient familial dit que le gain amené par les enfants ne peut dépasser (1551*4 demi-parts)=6204 euros. Or ici, il est I2-I1=15404-7020= 8384 euros, donc supérieur à 6204 euros ;

-

l’impôt brut est donc recalculé comme I3=I2-6204=15404-6204= 9200 euros ;

Ce couple n’aura ni décote, ni réduction et son impôt final sera de 9200 euros.

8-1-7. Chiffres officiels▲

Le calcul de l’impôt est complexe. Tout au long du document, les tests seront faits avec les exemples suivants. Les résultats sont ceux du simulateur de l’administration fiscale https://www3.impots.gouv.fr/simulateur/calcul_impot/2019/simplifie/index.htm :

|

Contribuable |

Résultats officiels |

Résultats de l’algorithme du document |

|---|---|---|

|

Couple avec 2 enfants et des revenus annuels de 55555 euros |

Impôt=2815 euros Taux d’imposition=14 % |

Impôt=2814 euros Taux d’imposition=14 % |

|

Couple avec 2 enfants et des revenus annuels de 50000 euros |

Impôt=1385 euros Décote=720 euros Réduction=0 euros Taux d’imposition=14 % |

Impôt=1384 euros Décote=384 euros Réduction=347 euros Taux d’imposition=14 % |

|

Couple avec 3 enfants et des revenus annuels de 50000 euros |

Impôt=0 euro décote=384 euros Réduction=346 euros Taux d’imposition=14 % |

Impôt=0 euro décote=720 euros Réduction=0 euro Taux d’imposition=14 % |

|

Célibataire avec 2 enfants et des revenus annuels de 100000 euros |

Impôt=19884 euros décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=19884 euros Surcote=4480 euros décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

|

Célibataire avec 3 enfants et des revenus annuels de 100000 euros |

Impôt=16782 euros décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=16782 euros Surcote=7176 euros décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

|

Couple avec 3 enfants et des revenus annuels de 100000 euros |

Impôt=9200 euros décote=0 euro Réduction=0 euro Taux d’imposition=30 % |

Impôt=9200 euros Surcote=2180 euros décote=0 euro Réduction=0 euro Taux d’imposition=30 % |

|

Couple avec 5 enfants et des revenus annuels de 100000 euros |

Impôt=4230 euros décote=0 euro Réduction=0 euro Taux d’imposition=14 % |

Impôt=4230 euros décote=0 euro Réduction=0 euro Taux d’imposition=14 % |

|

Célibataire sans enfants et des revenus annuels de 100000 euros |

Impôt=22986 euros décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt= 22986 euros Surcote=0 euro décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

|

Couple avec 2 enfants et des revenus annuels de 30000 euros |

Impôt=0 euro décote=0 euro Réduction=0 euro Taux d’imposition=0 % |

Impôt=0 euro décote=0 euro Réduction=0 euro Taux d’imposition=0 % |

|

Célibataire sans enfants et des revenus annuels de 200000 euros |

Impôt=64211 euro décote=0 euro Réduction=0 euro Taux d’imposition=45 % |

Impôt= 64210 euros Surcote=7498 euros décote=0 euro Réduction=0 euro Taux d’imposition=45 % |

|

Couple avec 3 enfants et des revenus annuels de 200000 euros |

Impôt=42843 euro décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=42842 euros Surcote=17283 euros décote=0 euro Réduction=0 euro Taux d’imposition=41 % |

Ci-dessus, on appelle surcote, ce que paient en plus les hauts revenus à cause de deux phénomènes :

-

le plafonnement de l’abattement de 10 % sur les revenus annuels ;

-

le plafonnement du quotient familial ;

Cet indicateur n’a pu être vérifié car le simulateur de l’administration fiscale ne le donne pas.

On voit que l’algorithme du document donne un impôt juste à chaque fois, avec cependant une marge d’erreur de 1 euro. Cette marge d’erreur provient des arrondis. Toutes les sommes d’argent sont arrondies parfois à l’euro supérieur, parfois à l’euro inférieur. Comme je ne connaissais pas les règles officielles, les sommes d’argent de l’algorithme du document ont été arrondies :

-

à l’euro supérieur pour les décotes et réductions ;

-

à l’euro inférieur pour les surcotes et l’impôt final ;

Nous allons développer plusieurs versions de l'application de calcul de l'impôt.

8-2. Version 1▲

8-2-1. Le script principal▲

Nous présentons un premier programme où :

-

les données nécessaires au calcul de l'impôt sont codées en dur dans le code sous forme de listes et de constantes ;

-

les données des contribuables (marié, enfants, salaire) sont dans un premier fichier texte [taxpayersdata.txt] ;

-

les résultats du calcul de l'impôt (marié, enfants, salaire, impôt) sont mémorisés dans un second fichier texte [résultats.txt] ;

Le script [v-01/main.py] est le suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

# modules

import sys

from impots.v01.shared.impôts_module_01 import *

# main -----------------------

# constantes

# fichier des contribuables

DATA = "./data/taxpayersdata.txt"

# fichier des résultats

RESULTATS = "./data/résultats.txt"

try:

# lecture des données contribuables

tax_payers = get_taxpayers_data(DATA)

# liste des résultats

results = []

# on calcule l'impôt des contribuables

for tax_payer in tax_payers:

# le calcul de l'impôt renvoie un dictionnaire de clés

# ['marié', 'enfants', 'salaire', 'impôt', 'surcôte', 'décôte', 'réduction', 'taux']

result = calcul_impôt(tax_payer['marié'], tax_payer['enfants'], tax_payer['salaire'])

# le dictionnaire est ajouté à la liste des résultats

results.append(result)

# on enregistre les résultats

record_results(RESULTATS, results)

except BaseException as erreur:

# il peut y avoir différentes erreurs : absence de fichier, contenu de fichier incorrect

# on affiche l'erreur et on quitte l'application

print(f"l'erreur suivante s'est produite : {erreur}]\n")

sys.exit()

Notes

-

ligne 4 : on utilise le module [impots.v01.modules.impôts_module_01]. On rappelle que ce chemin est mesuré à partir de la racine du projet PyCharm ;

-

ligne 10 : le fichier [data/taxpayersdata.txt] est le suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

oui,2,55555

oui,2,50000

oui,3,50000

non,2,100000

non,3,100000

oui,3,100000

oui,5,100000

non,0,100000

oui,2,30000

non,0,200000

oui,3,200000

Chaque ligne représente un tuple de trois éléments [marié / pacsé ou pas, nombre d'enfants, salaire annuel en euros].

-

ligne 12 : le fichier où on placera les résultats du calcul de l'impôt pour chacun des contribuables du fichier [taxpayersdata.txt]. Il aura le contenu suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

{'marié': 'oui', 'enfants': 2, 'salaire': 55555, 'impôt': 2814, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0.14}

{'marié': 'oui', 'enfants': 2, 'salaire': 50000, 'impôt': 1384, 'surcôte': 0, 'décôte': 384, 'réduction': 347, 'taux': 0.14}

{'marié': 'oui', 'enfants': 3, 'salaire': 50000, 'impôt': 0, 'surcôte': 0, 'décôte': 720, 'réduction': 0, 'taux': 0.14}

{'marié': 'non', 'enfants': 2, 'salaire': 100000, 'impôt': 19884, 'surcôte': 4480, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

{'marié': 'non', 'enfants': 3, 'salaire': 100000, 'impôt': 16782, 'surcôte': 7176, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

{'marié': 'oui', 'enfants': 3, 'salaire': 100000, 'impôt': 9200, 'surcôte': 2180, 'décôte': 0, 'réduction': 0, 'taux': 0.3}

{'marié': 'oui', 'enfants': 5, 'salaire': 100000, 'impôt': 4230, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0.14}

{'marié': 'non', 'enfants': 0, 'salaire': 100000, 'impôt': 22986, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

{'marié': 'oui', 'enfants': 2, 'salaire': 30000, 'impôt': 0, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0}

{'marié': 'non', 'enfants': 0, 'salaire': 200000, 'impôt': 64210, 'surcôte': 7498, 'décôte': 0, 'réduction': 0, 'taux': 0.45}

{'marié': 'oui', 'enfants': 3, 'salaire': 200000, 'impôt': 42842, 'surcôte': 17283, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

-

ligne 16 : on récupère les données des contribuables contenues dans [taxpayersdata.txt]. On récupère une liste de dictionnaires de clés [marié, enfants, salaire] chaque dictionnaire représentant un contribuable ;

-

lignes 17-25 : on calcule l'impôt des contribuables de la liste [taxPayers]. On récupère une liste [results] dont chaque élément est de nouveau un dictionnaire de clés [marié, enfants, salaire, impôt, surcôte, décôte, réduction, taux] ;

-

ligne 27 : la liste [results] des résultats est enregistrée dans le fichier [résultats.txt] sous la forme montrée ci-dessus ;

-

lignes 28-32 : on arrête toutes les exceptions qui peuvent sortir du module [impots.v01.modules.impôts_module_01] ;

Nous allons détailler maintenant les trois fonctions utilisées par le script [main] :

-

[get_taxpayers_data] : pour lire les données des contribuables ;

-

[calcul_impôt] : pour calculer l'impôt de ceux-ci ;

-

[record_results] : pour enregistrer les résultats dans un fichier texte ;

Toutes ces fonctions se trouvent dans le module [impots.modules.impôts_module_01].

8-2-2. Le module [impots.v01.shared.impôts_module_01]▲

Les fonctions nécessaires au calcul de l'impôt ont été rassemblées dans le module [impots.v01.shared.impôts_module_01] :

-

en [1] : définition des constantes du calcul de l'impôt ;

-

en [2] : la liste des fonctions du module ;

8-2-3. La fonction [get_taxpayers_data]▲

La fonction [get_taxpayers_data] est la suivante :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

# imports

import codecs

…

# lecture des données des contribuables

# ----------------------------------------

def get_taxpayers_data(taxpayers_filename: str) -> list:

# lecture des données contribuables

file = None

try:

# la liste des contribuables

taxpayers = []

# ouverture du fichier

file = codecs.open(taxpayers_filename, "r", "utf8")

# on lit la première ligne du fichier des contribuables

ligne = file.readline().strip()

# tant qu'il reste une ligne à exploiter

while ligne != '':

# on récupère les 3 champs marié,enfants,salaire qui forment la ligne

(marié, enfants, salaire) = ligne.split(",")

# on les ajoute à la liste des contribuables

taxpayers.append({'marié': marié.strip().lower(), 'enfants': int(enfants), 'salaire': int(salaire)})

# on lit une nouvelle ligne du fichier des contribuables

ligne = file.readline().strip()

# on rend le résultat

return taxpayers

finally:

# on ferme le fichier s'il a été ouvert

if file:

file.close()

Notes

-

ligne 7 : [taxpayers_filename] est le nom du fichier à exploiter. La fonction rend une liste ;

-

lignes 18-24 : la boucle d'exploitation des lignes [marié, enfants, salaire] du fichier texte ;

-

ligne 20 : les trois éléments de la ligne sont récupérés. On suppose ici que la ligne est syntaxiquement correcte, ç-à-d qu'elle a bien les trois éléments attendus ;

-

ligne 22 : on construit un dictionnaire avec les clés [marié, enfants, salaire] et ce dictionnaire est ajouté à la liste [taxPayers] ;

-

ligne 26 : une fois le fichier exploité, on rend la liste [taxPayers] ;

-

lignes 10-30 : on remarquera qu'on n'a pas mis de clause [catch] au [try] de la ligne 10. La clause [catch] n'est pas obligatoire. Ligne 27, on a mis une clause [finally] pour fermer le fichier texte dans tous les cas, erreur ou pas ;

-

cette structure try / finally laisse échapper une éventuelle exception (il n'y a pas de catch). Cette exception va remonter au script principal [main] qui va arrêter et afficher l'exception (cf. paragraphe Le script principal). Ce mécanisme a été utilisé pour la plupart des fonctions du module ;

8-2-4. La fonction [calcul_impôt]▲

La fonction [calcul_impôt] est la suivante :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

# imports

import codecs

import math

# tranches de l'impôt 2019

limites = [9964, 27519, 73779, 156244, 0]

coeffr = [0, 0.14, 0.3, 0.41, 0.45]

coeffn = [0, 1394.96, 5798, 13913.69, 20163.45]

# constantes pour le calcul de l'impôt 2019

PLAFOND_QF_DEMI_PART = 1551

PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION = 21037

PLAFOND_REVENUS_COUPLE_POUR_REDUCTION = 42074

VALEUR_REDUC_DEMI_PART = 3797

PLAFOND_DECOTE_CELIBATAIRE = 1196

PLAFOND_DECOTE_COUPLE = 1970

PLAFOND_IMPOT_COUPLE_POUR_DECOTE = 2627

PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE = 1595

ABATTEMENT_DIXPOURCENT_MAX = 12502

ABATTEMENT_DIXPOURCENT_MIN = 437

…

# calcul de l'impôt

# ----------------------------------------

def calcul_impôt(marié: str, enfants: int, salaire: int) -> dict:

# marié : oui, non

# enfants : nombre d'enfants

# salaire : salaire annuel

# limites, coeffr, coeffn : les tableaux des données permettant le calcul de l'impôt

#

# calcul de l'impôt avec enfants

result1 = calcul_impôt_2(marié, enfants, salaire)

impot1 = result1["impôt"]

# calcul de l'impôt sans les enfants

if enfants != 0:

result2 = calcul_impôt_2(marié, 0, salaire)

impot2 = result2["impôt"]

# application du plafonnement du quotient familial

if enfants < 3:

# PLAFOND_QF_DEMI_PART euros pour les 2 premiers enfants

impot2 = impot2 - enfants * PLAFOND_QF_DEMI_PART

else:

# PLAFOND_QF_DEMI_PART euros pour les 2 premiers enfants, le double pour les suivants

impot2 = impot2 - 2 * PLAFOND_QF_DEMI_PART - (enfants - 2) * 2 * PLAFOND_QF_DEMI_PART

else:

impot2 = impot1

result2 = result1

# on prend l'impôt le plus fort avec le taux et la surcôte qui vont avec

if impot1 > impot2:

impot = impot1

taux = result1["taux"]

surcôte = result1["surcôte"]

else:

surcôte = impot2 - impot1 + result2["surcôte"]

impot = impot2

taux = result2["taux"]

# calcul d'une éventuelle décôte

décôte = get_décôte(marié, salaire, impot)

impot -= décôte

# calcul d'une éventuelle réduction d'impôts

réduction = get_réduction(marié, salaire, enfants, impot)

impot -= réduction

# résultat

return {"marié": marié, "enfants": enfants, "salaire": salaire, "impôt": math.floor(impot), "surcôte": surcôte,

"décôte": décôte, "réduction": réduction, "taux": taux}

Notes

-

lignes 6-8 : les tranches de l'impôt (cf. paragraphe Calcul de l’impôt brut) ;

-

lignes 11-20 : les constantes du calcul de l'impôt ;

-

on notera que les éléments initialisés aux lignes 5-20 seront globaux aux fonctions que nous allons décrire. Ils sont donc connus tant que la fonction qui les utilise ne déclare pas de variables de mêmes noms ;

-

les chiffres des lignes 5-20 changent chaque année. Ici ce sont les chiffres 2019 ;

-

ligne 25 : la fonction [calcul_impôt] reçoit trois paramètres :

-

[marié] : oui / non, indique si le contribuable est marié ou pacsé ;

-

[enfants] : son nombre d'enfants ;

-

[salaire] : son salaire annuel en euros ;

-

-

lignes 31-33 : calcul de l’impôt en prenant en compte les enfants ;

-

lignes 34-47 : ces lignes implémentent le plafonnement du quotient familial (cf. paragraphe Plafonnement du quotient familial) ;

-

lignes 49-57 : ces lignes calculent le taux d'imposition du contribuable ainsi qu'une éventuelle surcote (cf. paragraphe Cas des hauts revenus) ;

-

lignes 59-61 : calcul d'une éventuelle décote (cf. paragraphe Calcul de la décôte) ;

-

lignes 62-64 : calcul d'une éventuelle réduction de l'impôt à payer (cf. paragraphe |Calcul de la réduction d’impôts) ;

L'algorithme est assez complexe et nous ne le détaillerons pas plus que ce que disent les commentaires. L'algorithme implémente le mode de calcul de l'impôt tel que décrit au paragraphe Le problème.

8-2-5. La fonction [calcul_impôt_2]▲

La fonction [calcul_impôt] fait appel à la fonction [calcul_impôt_2] suivante :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

def calcul_impôt_2(marié: str, enfants: int, salaire: int) -> list:

# marié : oui, non

# enfants : nombre d'enfants

# salaire : salaire annuel

# limites, coeffr, coeffn : les tableaux des données permettant le calcul de l'impôt

#

# nombre de parts

marié = marié.strip().lower()

if marié == "oui":

nb_parts = enfants / 2 + 2

else:

nb_parts = enfants / 2 + 1

# 1 part par enfant à partir du 3ième

if enfants >= 3:

# une demi-part de + pour chaque enfant à partir du 3ième

nb_parts += 0.5 * (enfants - 2)

# revenu imposable

revenu_imposable = get_revenu_imposable(salaire)

# surcôte

surcôte = math.floor(revenu_imposable - 0.9 * salaire)

# pour des pbs d'arrondi

if surcôte < 0:

surcôte = 0

# quotient familial

quotient = revenu_imposable / nb_parts

# est mis à la fin du tableau limites pour arrêter la boucle qui suit

limites[len(limites) - 1] = quotient

# calcul de l'impôt

i = 0

while quotient > limites[i]:

i += 1

# du fait qu'on a placé quotient à la fin du tableau limites, la boucle précédente

# ne peut déborder du tableau limites

# maintenant on peut calculer l'impôt

impôt = math.floor(revenu_imposable * coeffr[i] - nb_parts * coeffn[i])

# résultat

return {"impôt": impôt, "surcôte": surcôte, "taux": coeffr[i]}

Cet algorithme a été décrit au paragraphe 8.1.1.

8-2-6. La fonction [get_décôte]▲

La fonction [get_décôte] implémente le calcul de l'éventuelle décote de l'impôt (paragraphe Calcul de la décôte) :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

# calcule une décôte éventuelle

def get_décôte(marié: str, salaire: int, impots: int) -> int:

# au départ, une décôte nulle

décôte = 0

# montant maximal d'impôt pour avoir la décôte

plafond_impôt_pour_décôte = PLAFOND_IMPOT_COUPLE_POUR_DECOTE if marié == "oui" else PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE

if impots < plafond_impôt_pour_décôte:

# montant maximal de la décôte

plafond_décôte = PLAFOND_DECOTE_COUPLE if marié == "oui" else PLAFOND_DECOTE_CELIBATAIRE

# décôte théorique

décôte = plafond_décôte - 0.75 * impots

# la décôte ne peut dépasser le montant de l'ompôt

if décôte > impots:

décôte = impots

# pas de décôte <0

if décôte < 0:

décôte = 0

# résultat

return math.ceil(décôte)

8-2-7. La fonction [get_réduction]▲

La fonction [get_réduction] implémente le calcul de l'éventuelle réduction de l'impôt à payer (paragraphe Calcul de la réduction d’impôts) :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

# calcule une réduction éventuelle

def get_réduction(marié: str, salaire: int, enfants: int, impots: int) -> int:

# le plafond des revenus pour avoir droit à la réduction de 20%

plafond_revenu_pour_réduction = PLAFOND_REVENUS_COUPLE_POUR_REDUCTION if marié == "oui" else PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION

plafond_revenu_pour_réduction += enfants * VALEUR_REDUC_DEMI_PART

if enfants > 2:

plafond_revenu_pour_réduction += (enfants - 2) * VALEUR_REDUC_DEMI_PART

# revenu imposable

revenu_imposable = get_revenu_imposable(salaire)

# réduction

réduction = 0

if revenu_imposable < plafond_revenu_pour_réduction:

# réduction de 20%

réduction = 0.2 * impots

# résultat

return math.ceil(réduction)

8-2-8. La fonction [get_revenu_imposable]▲

La fonction [get_revenu_imposable] calcule le revenu imposable à partir du salaire annuel :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

# revenu_imposable = salaireAnnuel - abattement

# l'abattement a un min et un max

# ----------------------------------------

def get_revenu_imposable(salaire: int) -> int:

# abattement de 10% du salaire

abattement = 0.1 * salaire

# cet abattement ne peut dépasser ABATTEMENT_DIXPOURCENT_MAX

if abattement > ABATTEMENT_DIXPOURCENT_MAX:

abattement = ABATTEMENT_DIXPOURCENT_MAX

# l'abattement ne peut être inférieur à ABATTEMENT_DIXPOURCENT_MIN

if abattement < ABATTEMENT_DIXPOURCENT_MIN:

abattement = ABATTEMENT_DIXPOURCENT_MIN

# revenu imposable

revenu_imposable = salaire - abattement

# résultat

return math.floor(revenu_imposable)

8-2-9. La fonction [record_results]▲

La fonction [record_results] enregistre les résultats de calcul de l'impôt dans un fichier texte :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

# écriture des résultats dans un fichier texte

# ----------------------------------------

def record_results(results_filename: str, results: list):

# results_filename : le nom du fichier texte où placer les résultats

# results : la liste des résultats sous la forme d'une liste de dictionnaires

# chaque dictionnaire est écrit sur une ligne de texte

résultats = None

try:

# ouverture du fichier des résultats

résultats = codecs.open(results_filename, "w", "utf8")

# exploitation des contribuables

for result in results:

# on inscrit le résultat dans le fichier des résultats

résultats.write(f"{result}\n")

# contribuable suivant

finally:

# on ferme le fichier s'il a été ouvert

if résultats:

résultats.close()

8-2-10. Les résultats▲

Comme il a déjà été dit, avec le fichier des contribuables [taxpayersdata.txt] suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

oui,2,55555

oui,2,50000

oui,3,50000

non,2,100000

non,3,100000

oui,3,100000

oui,5,100000

non,0,100000

oui,2,30000

non,0,200000

oui,3,200000

le script [main.py] crée le fichier [résultats.txt] suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

{'marié': 'oui', 'enfants': 2, 'salaire': 55555, 'impôt': 2814, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0.14}

{'marié': 'oui', 'enfants': 2, 'salaire': 50000, 'impôt': 1384, 'surcôte': 0, 'décôte': 384, 'réduction': 347, 'taux': 0.14}

{'marié': 'oui', 'enfants': 3, 'salaire': 50000, 'impôt': 0, 'surcôte': 0, 'décôte': 720, 'réduction': 0, 'taux': 0.14}

{'marié': 'non', 'enfants': 2, 'salaire': 100000, 'impôt': 19884, 'surcôte': 4480, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

{'marié': 'non', 'enfants': 3, 'salaire': 100000, 'impôt': 16782, 'surcôte': 7176, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

{'marié': 'oui', 'enfants': 3, 'salaire': 100000, 'impôt': 9200, 'surcôte': 2180, 'décôte': 0, 'réduction': 0, 'taux': 0.3}

{'marié': 'oui', 'enfants': 5, 'salaire': 100000, 'impôt': 4230, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0.14}

{'marié': 'non', 'enfants': 0, 'salaire': 100000, 'impôt': 22986, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

{'marié': 'oui', 'enfants': 2, 'salaire': 30000, 'impôt': 0, 'surcôte': 0, 'décôte': 0, 'réduction': 0, 'taux': 0}

{'marié': 'non', 'enfants': 0, 'salaire': 200000, 'impôt': 64210, 'surcôte': 7498, 'décôte': 0, 'réduction': 0, 'taux': 0.45}

{'marié': 'oui', 'enfants': 3, 'salaire': 200000, 'impôt': 42842, 'surcôte': 17283, 'décôte': 0, 'réduction': 0, 'taux': 0.41}

Ces résultats sont conformes aux chiffres officiels du paragraphe Chiffres officiels.

Maintenant, exécutons cette version dans une fenêtre console :

2.

3.

4.

5.

(venv) C:\Data\st-2020\dev\python\cours-2020\python3-flask-2020\impots\v01>python main.py

Traceback (most recent call last):

File "main.py", line 4, in <module>

from impots.v01.shared.impôts_module_01 import *

ModuleNotFoundError: No module named 'impots'

On retrouve une erreur déjà rencontrée : celle où un module n’est pas trouvé, ici le module [impots]. On rappelle que cela veut dire que :

-

l’interpréteur Python a exploré un à un les dossiers du Python Path ;

-

dans aucun d’eux, il n’a trouvé de dossier dans lequel il y aurait un sript [impots.py] ;

La version [v02] amènera une solution à ce problème.