IV. Exercice d'application – versions 1 et 2▲

IV-A. Le problème▲

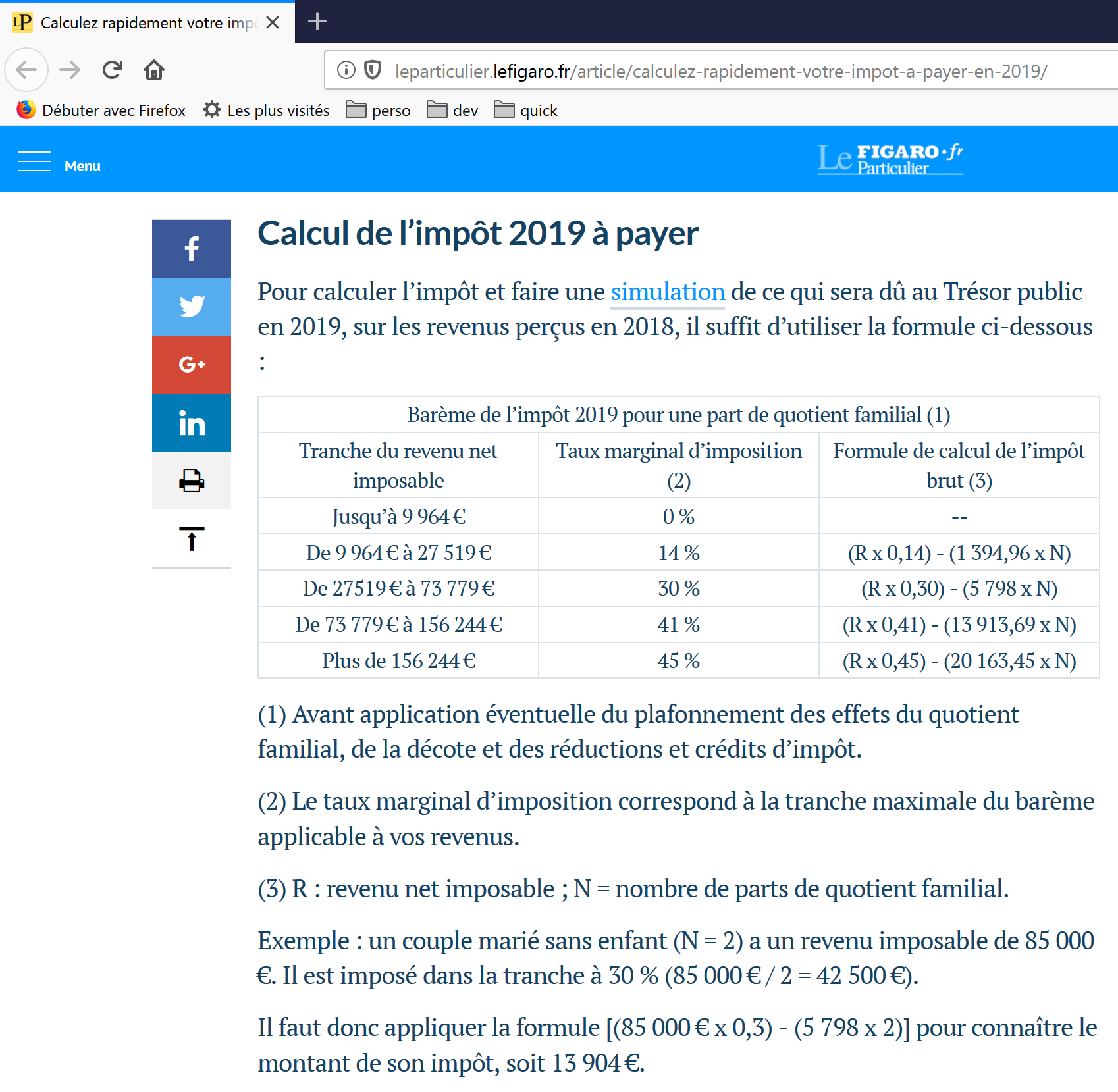

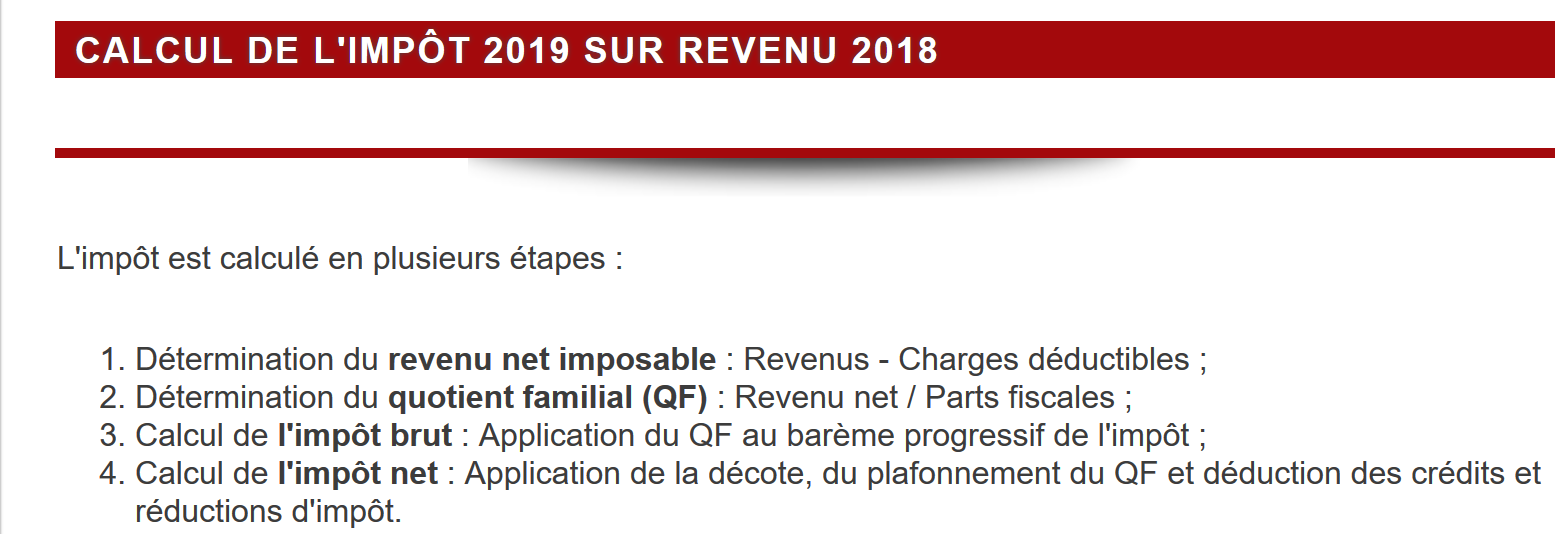

Le tableau ci-dessus permet de calculer l’impôt dans le cas simplifié d'un contribuable n'ayant que son seul salaire à déclarer. Comme l’indique la note (1), l’impôt ainsi calculé est l’impôt avant trois mécanismes :

- le plafonnement du quotient familial qui intervient pour les hauts revenus ;

- la décôte et la réduction d’impôts qui interviennent pour les faibles revenus ;

Ainsi le calcul de l’impôt comprend les étapes suivantes [http://impotsurlerevenu.org/comprendre-le-calcul-de-l-impot/1217-calcul-de-l-impot-2019.php] :

On se propose d'écrire un programme permettant de calculer l'impôt d'un contribuable dans le cas simplifié d'un contribuable n'ayant que son seul salaire à déclarer :

IV-A-1. Calcul de l’impôt brut▲

L’impôt brut peut être calculé de la façon suivante :

On calcule d’abord le nombre de parts du contribuable :

-

- chaque parent amène 1 part ;

- les deux premiers enfants amènent chacun 1/2 part ;

- les enfants suivants amènent une part chacun :

Le nombre de part est donc :

- nbParts=1+nbEnfants*0,5+(nbEnfants-2)*0,5 si le salarié n’est pas marié ;

- nbParts=2+nbEnfants*0,5+(nbEnfants-2)*0,5 s'il est marié ;

où nbEnfants est son nombre d'enfants ; - on calcule le revenu imposable R=0.9*S où S est le salaire annuel ;

- on calcule le quotient familial QF=R/nbParts ;

- on calcule l’impôt brut I d'après les données suivantes (2019) :

| 9964 | 0 | 0 |

| 27519 | 0.14 | 1394.96 |

| 73779 | 0.3 | 5798 |

| 156244 | 0.41 | 13913.69 |

| 0 | 0.45 | 20163.45 |

Chaque ligne a 3 champs : champ1, champ2, champ3. Pour calculer l'impôt I, on recherche la première ligne où QF<=champ1 et on prend les valeurs de cette ligne. Par exemple, pour un salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

Revenu imposable : R=0,9*S=45000

Nombre de parts : nbParts=2+2*0,5=3

Quotient familial : QF=45000/3=15000

La 1re ligne où QF<=champ1 est la suivante :

27519 0.14 1394.96L'impôt I est alors égal à 0.14*R – 1394,96*nbParts=[0,14*45000-1394,96*3]=2115. L’impôt est arrondi à l’euro inférieur.

Si la relation QF<=champ1 dès la 1re ligne, alors l’impôt est nul.

Si QF est tel que la relation QF<=champ1 n'est jamais vérifiée, alors ce sont les coefficients de la dernière ligne qui sont utilisés. Ici :

0 0.45 20163.45ce qui donne l'impôt brut I=0.45*R – 20163,45*nbParts.

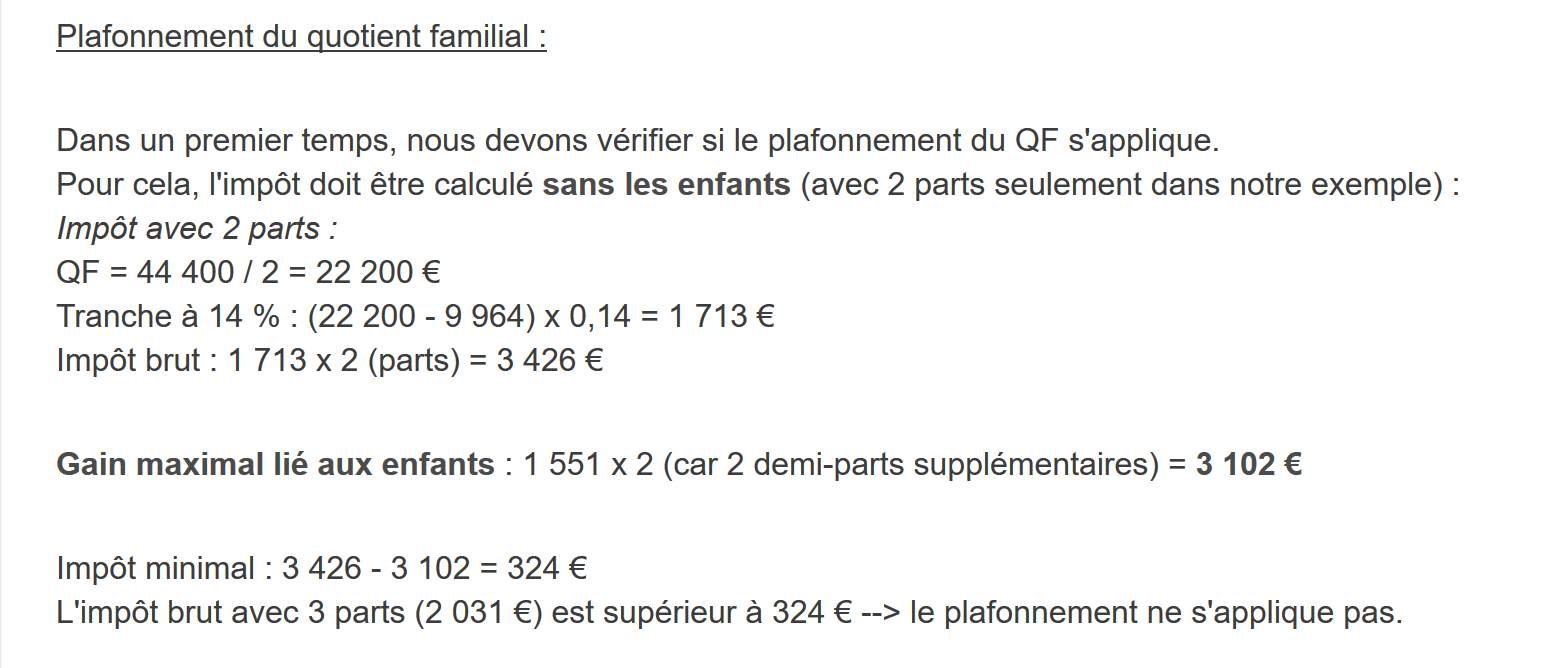

IV-A-2. Plafonnement du quotient familial▲

Pour savoir si le plafonnement du quotient familial QF s’applique, on refait le calcul de l’impôt brut sans les enfants. Toujours pour le salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

Revenu imposable : R=0,9*S=45000

Nombre de parts : nbParts=2 (on ne compte plus les enfants)

Quotient familial : QF=45000/2=22500

La 1re ligne où QF<=champ1 est la suivante :

27519 0.14 1394.96L'impôt I est alors égal à 0.14*R – 1394,96*nbParts=[0,14*45000-1394,96*2]=3510.

Gain maximal lié aux enfants : 1551 * 2 = 3102 euros

Impôt minimal : 3510-3102 = 408 euros

L’impôt brut avec 3 parts déjà calculé 2115 euros est supérieur à l’impôt minimal 408 euros, donc le plafonnement familial ne s’applique pas ici.

De façon générale, l’impôt brut est sup(impôt1, impôt2) où :

- [impôt1] : est l’impôt brut calculé avec les enfants ;

- [impôt2] : est l’impôt brut calculé sans les enfants et diminué du gain maximal (ici 1551 euros par demi-part) lié aux enfants ;

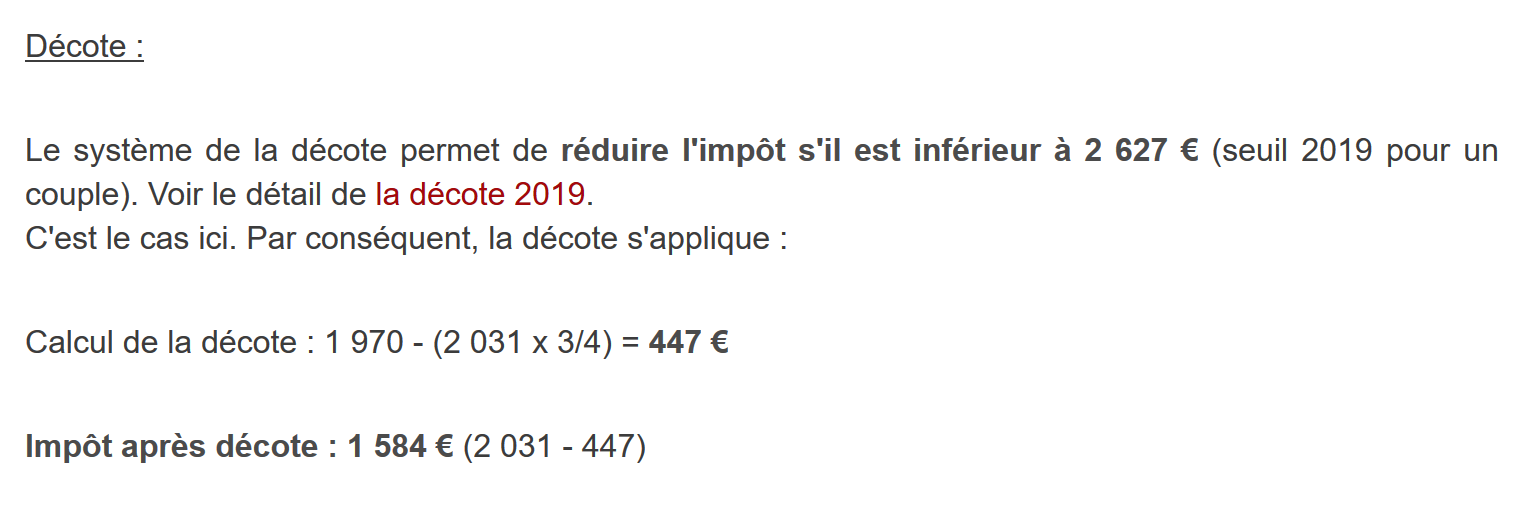

IV-A-3. Calcul de la décôte▲

Toujours pour le salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

L’impôt brut (2115) issu de l’étape précédente est inférieur à 2627 euros pour un couple (1595 euros pour un célibataire) : la décôte s’applique donc. Elle est obtenue avec le calcul suivant :

décôte= seuil (couple=1970/célibataire=1196)-0,75* Impôt brut

décôte=1970-0,75*2115=383,75 arrondi à 384 euros.

Nouvel Impôt brut= 2115-384= 1731 euros

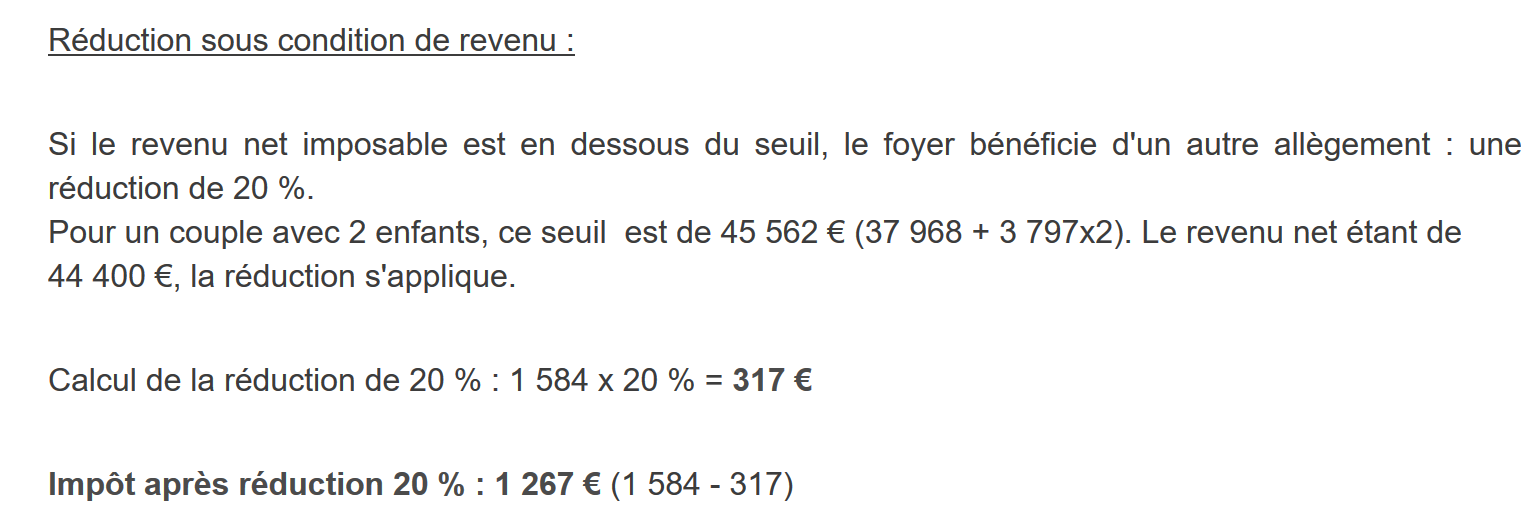

IV-A-4. Calcul de la réduction d’impôts▲

Au-dessous d’un certain seuil, une réduction de 20 % est faite sur l’impôt brut issu des calculs précédents. En 2019, les seuils sont les suivants :

- célibataire : 21037 euros ;

- couple : 42074 euros ; ( le chiffre 37968 utilisé dans l’exemple ci-dessus semble erroné) ;

Ce seuil est augmenté de la valeur : 3797 * (nombre de demi-parts amenées par les enfants).

Toujours pour le salarié marié avec deux enfants et un salaire annuel S de 50000 euros :

- son revenu imposable (45000 euros) est inférieur au seuil (42074+2*3797)=49668 euros ;

- il a donc droit à une réduction de 20 % de son impôt : 1731 * 0,2= 346,2 euros arrondi à 347 euros ;

- l’impôt brut du contribuable devient : 1731-347= 1384 euros ;

IV-A-5. Calcul de l’impôt net▲

Notre calcul s’arrêtera là : l’impôt net à payer sera de 1384 euros. Dans la réalité, le contribuable peut bénéficier d’autres réductions notamment pour des dons à des organismes d’intérêt public ou général.

IV-A-6. Cas des hauts revenus▲

Notre exemple précédent correspond à la majorité des cas de salariés. Cependant le calcul de l’impôt est différent dans le cas des hauts revenus.

IV-A-6-a. Plafonnement de la réduction de 10 % sur les revenus annuels▲

Dans la plupart des cas, le revenu imposable est obtenu par la formule : R=0,9*S où S est le salaire annuel. On appelle cela la réduction des 10 %. Cette réduction est plafonnée. En 2019 :

- elle ne peut être supérieure à 12502 euros ;

- elle ne peut être inférieure à 437 euros ;

Prenons le cas d’un salarié non marié sans enfants et un salaire annuel de 200000 euros :

- la réduction de 10 % est de 20000 euros > 12502 euros. Elle est donc ramenée à 12502 euros ;

IV-A-6-b. Plafonnement du quotient familial▲

Prenons un cas où le plafonnement familial présenté au paragraphe lienPlafonnement du quotient familial intervient. Prenons le cas d’un couple avec trois enfants et des revenus annuels de 100000 euros. Reprenons les étapes du calcul :

- l’abattement de 10 % est de 10000 euros < 12502 euros. Le revenu imposable R est donc 100000-10000=90000 euros ;

- le couple a nbParts=2+0,5*2+1=4 parts ;

- son quotient familial est donc QF= R/nbParts=90000/4=22500 euros ;

- son impôt brut I1 avec enfants est I1=0,14*90000-1394,96*4= 7020 euros ;

- son impôt brut I2 sans enfants :

- QF=90000/2=45000 euros ;

- I2=0,3*90000-5798*2=15404 euros ;

- la règle du plafonnement du quotient familial dit que le gain amené par les enfants ne peut dépasser (1551*4 demi-parts)=6204 euros. Or ici, il est I2-I1=15404-7020= 8384 euros, donc supérieur à 6204 euros ;

- l’impôt brut est donc recalculé comme I3=I2-6204=15404-6204= 9200 euros ;

Ce couple n’aura ni décôte, ni réduction et son impôt final sera de 9200 euros.

IV-A-7. Chiffres officiels▲

Le calcul de l’impôt est complexe. Tout au long du document, les tests seront faits avec les exemples suivants. Les résultats sont ceux du simulateur de l’administration fiscale https://www3.impots.gouv.fr/simulateur/calcul_impot/2019/simplifie/index.htm :

| Contribuable | Résultats officiels | Résultats de l’algorithme du document |

|---|---|---|

| Couple avec 2 enfants et des revenus annuels de 55555 euros | Impôt=2815 euros Taux d’imposition=14 % |

Impôt=2814 euros Taux d’imposition=14 % |

| Couple avec 2 enfants et des revenus annuels de 50000 euros | Impôt=1385 euros Décôte=720 euros Réduction=0 euros Taux d’imposition=14 % |

Impôt=1384 euros Décôte=384 euros Réduction=347 euros Taux d’imposition=14 % |

| Couple avec 3 enfants et des revenus annuels de 50000 euros | Impôt=0 euro Décôte=384 euros Réduction=346 euros Taux d’imposition=14 % |

Impôt=0 euro Décôte=720 euros Réduction=0 euro Taux d’imposition=14 % |

| Célibataire avec 2 enfants et des revenus annuels de 100000 euros | Impôt=19884 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=19884 euros Surcôte=4480 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

| Célibataire avec 3 enfants et des revenus annuels de 100000 euros | Impôt=16782 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=16782 euros Surcôte=7176 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

| Couple avec 3 enfants et des revenus annuels de 100000 euros | Impôt=9200 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=30 % |

Impôt=9200 euros Surcôte=2180 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=30 % |

| Couple avec 5 enfants et des revenus annuels de 100000 euros | Impôt=4230 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=14 % |

Impôt=4230 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=14 % |

| Célibataire sans enfants et des revenus annuels de 100000 euros | Impôt=22986 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=22986 euros Surcôte=0 euro Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

| Couple avec 2 enfants et des revenus annuels de 30000 euros | Impôt=0 euro Décôte=0 euro Réduction=0 euro Taux d’imposition=0 % |

Impôt=0 euro Décôte=0 euro Réduction=0 euro Taux d’imposition=0 % |

| Célibataire sans enfants et des revenus annuels de 200000 euros | Impôt=64211 euro Décôte=0 euro Réduction=0 euro Taux d’imposition=45 % |

Impôt=64210 euros Surcôte=7498 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=45 % |

| Couple avec 3 enfants et des revenus annuels de 200000 euros | Impôt=42843 euro Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

Impôt=42842 euros Surcôte=17283 euros Décôte=0 euro Réduction=0 euro Taux d’imposition=41 % |

Ci-dessus, on appelle surcôte, ce que paient en plus les hauts revenus à cause de deux phénomènes :

- le plafonnement de l’abattement de 10 % sur les revenus annuels ;

- le plafonnement du quotient familial ;

Cet indicateur n’a pu être vérifié car le simulateur de l’administration fiscale ne le donne pas.

On voit que l’algorithme du document donne un impôt juste à chaque fois, avec cependant une marge d’erreur de 1 euro. Cette marge d’erreur provient des arrondis. Toutes les sommes d’argent sont arrondies parfois à l’euro supérieur, parfois à l’euro inférieur. Comme je ne connaissais pas les règles officielles, les sommes d’argent de l’algorithme du document ont été arrondies :

- à l’euro supérieur pour les décôtes et réductions ;

- à l’euro inférieur pour les surcôtes et l’impôt final ;

Dans la suite, des tests seront établis pour vérifier la validité des résultats. Ils seront faits avec les exemples du tableau précédent avec une marge d’erreur acceptée de 1 euro.

IV-B. L’arborescence des scripts▲

IV-C. Version 1▲

IV-C-1. L’algorithme▲

Nous présentons un premier programme où :

- les données nécessaires au calcul de l'impôt sont codées en dur dans le code sous forme de tableaux et de constantes ;

- les données des contribuables (marié, enfants, salaire) sont dans un premier fichier texte [taxpayersdata.txt] ;

- les résultats du calcul de l'impôt (marié, enfants, salaire, impôt) sont mémorisés dans un second fichier texte [resultats.txt] ;

Le script [version-01/main.php] est le suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

72.

73.

74.

75.

76.

77.

78.

79.

80.

81.

82.

83.

84.

85.

86.

87.

88.

89.

90.

91.

92.

93.

94.

95.

96.

97.

98.

99.

100.

101.

102.

103.

104.

105.

106.

<?php

// types stricts pour les paramètres de fonctions

declare(strict_types=1);

// constantes globales

define("PLAFOND_QF_DEMI_PART", 1551);

define("PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION", 21037);

define("PLAFOND_REVENUS_COUPLE_POUR_REDUCTION", 42074);

define("VALEUR_REDUC_DEMI_PART", 3797);

define("PLAFOND_DECOTE_CELIBATAIRE", 1196);

define("PLAFOND_DECOTE_COUPLE", 1970);

define("PLAFOND_IMPOT_COUPLE_POUR_DECOTE", 2627);

define("PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE", 1595);

define("ABATTEMENT_DIXPOURCENT_MAX", 12502);

define("ABATTEMENT_DIXPOURCENT_MIN", 437);

// définition des constantes locales

$DATA = "taxpayersdata.txt";

$RESULTATS = "resultats.txt";

$limites = array(9964, 27519, 73779, 156244, 0);

$coeffR = array(0, 0.14, 0.3, 0.41, 0.45);

$coeffN = array(0, 1394.96, 5798, 13913.69, 20163.45);

// lecture des données

$data = fopen($DATA, "r");

if (!$data) {

print "Impossible d'ouvrir en lecture le fichier des données [$DATA]\n";

exit;

}

// ouverture fichier des résultats

$résultats = fopen($RESULTATS, "w");

if (!$résultats) {

print "Impossible de créer le fichier des résultats [$RESULTATS]\n";

exit;

}

// on exploite la ligne courante du fichier des données

while ($ligne = fgets($data, 100)) {

// on enlève l'éventuelle marque de fin de ligne

$ligne = cutNewLineChar($ligne);

// on récupère les 3 champs marié:enfants:salaire qui forment $ligne

list($marié, $enfants, $salaire) = explode(",", $ligne);

// on calcule l'impôt

$result = calculImpot($marié, (int) $enfants, (float) $salaire, $limites, $coeffR, $coeffN);

// on inscrit le résultat dans le fichier des résultats

$result = ["marié" => $marié, "enfants" => $enfants, "salaire" => $salaire] + $result;

fputs($résultats, \json_encode($result, JSON_UNESCAPED_UNICODE) . "\n");

// donnée suivante

}

// on ferme les fichiers

fclose($data);

fclose($résultats);

// fin

exit;

// --------------------------------------------------------------------------

function cutNewLinechar(string $ligne): string {

// on supprime la marque de fin de ligne de $ligne si elle existe

$L = strlen($ligne); // longueur ligne

while (substr($ligne, $L - 1, 1) === "\n" or substr($ligne, $L - 1, 1) === "\r") {

$ligne = substr($ligne, 0, $L - 1);

$L--;

}

// fin

return($ligne);

}

// calcul de l'impôt

// --------------------------------------------------------------------------

function calculImpot(string $marié, int $enfants, float $salaire, array $limites, array $coeffR, array $coeffN): array {

…

// résultat

return ["impôt" => floor($impot), "surcôte" => $surcôte, "décôte" => $décôte, "réduction" => $réduction, "taux" => $taux];

}

// --------------------------------------------------------------------------

function calculImpot2(string $marié, int $enfants, float $salaire, array $limites, array $coeffR, array $coeffN): array {

…

// résultat

return ["impôt" => $impôt, "surcôte" => $surcôte, "taux" => $coeffR[$i]];

}

// revenuImposable=salaireAnnuel-abattement

// l'abattement a un min et un max

function getRevenuImposable(float $salaire): float {

…

// résultat

return floor($revenuImposable);

}

// calcule une décôte éventuelle

function getDecote(string $marié, float $salaire, float $impots): float {

…

// résultat

return ceil($décôte);

}

// calcule une réduction éventuelle

function getRéduction(string $marié, float $salaire, int $enfants, float $impots): float {

/…

// résultat

return ceil($réduction);

}

Le fichier des données taxpayersdata.txt (marié, enfants, salaire) :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

oui,2,55555

oui,2,50000

oui,3,50000

non,2,100000

non,3,100000

oui,3,100000

oui,5,100000

non,0,100000

oui,2,30000

non,0,200000

oui,3,200000

Les fichier résultats.txt (marié, enfants, salaire, impôt, surcôte, décôte, réduction, taux d’imposition) des résultats obtenus :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

{"marié":"oui","enfants":"2","salaire":"55555","impôt":2814,"surcôte":0,"décôte":0,"réduction":0,"taux":0.14}

{"marié":"oui","enfants":"2","salaire":"50000","impôt":1384,"surcôte":0,"décôte":384,"réduction":347,"taux":0.14}

{"marié":"oui","enfants":"3","salaire":"50000","impôt":0,"surcôte":0,"décôte":720,"réduction":0,"taux":0.14}

{"marié":"non","enfants":"2","salaire":"100000","impôt":19884,"surcôte":4480,"décôte":0,"réduction":0,"taux":0.41}

{"marié":"non","enfants":"3","salaire":"100000","impôt":16782,"surcôte":7176,"décôte":0,"réduction":0,"taux":0.41}

{"marié":"oui","enfants":"3","salaire":"100000","impôt":9200,"surcôte":2180,"décôte":0,"réduction":0,"taux":0.3}

{"marié":"oui","enfants":"5","salaire":"100000","impôt":4230,"surcôte":0,"décôte":0,"réduction":0,"taux":0.14}

{"marié":"non","enfants":"0","salaire":"100000","impôt":22986,"surcôte":0,"décôte":0,"réduction":0,"taux":0.41}

{"marié":"oui","enfants":"2","salaire":"30000","impôt":0,"surcôte":0,"décôte":0,"réduction":0,"taux":0}

{"marié":"non","enfants":"0","salaire":"200000","impôt":64210,"surcôte":7498,"décôte":0,"réduction":0,"taux":0.45}

{"marié":"oui","enfants":"3","salaire":"200000","impôt":42842,"surcôte":17283,"décôte":0,"réduction":0,"taux":0.41}

Commentaires

- ligne 4 : on force le respect strict du type des paramètres des fonctions ;

- lignes 7-16 : définition de toutes les constantes nécessaire au calcul de l’impôt ;

- ligne 19 : le nom du fichier texte contenant les données des contribuables (marié, enfants, salaire) ;

- ligne 20 : le nom du fichier texte contenant les résultats (marié, enfants, salaire, impôt) du calcul de l'impôt ;

- lignes 21-23 : les trois tableaux des données définissant les différentes tranches d’imposition du calcul de l'impôt ;

- lignes 26-30 : ouverture en lecture [r] du fichier des données contribuables. La fonction [fopen] rend le booléen FALSE si l’ouverture n’a pu se faire ;

- lignes 33-37 : ouverture en écriture [w] du fichier des résultats ;

- lignes 40-51 : boucle de lecture des lignes (marié, enfants, salaire) du fichier des données contribuables ;

- ligne 40 : la fonction [fgets] lit 100 caractères et s’arrête à la 1re marque de fin de ligne rencontrée. Ici toutes les lignes font moins de 100 caractères. Si une marque de fin de ligne a été rencontrée, elle est incluse dans la chaîne rendue. Lorsque la fin du fichier est rencontrée, la fonction [fgets] rend la valeur FALSE ;

- ligne 42 : la marque de fin de ligne est enlevée ;

- ligne 44 : les composantes (marié, enfants, salaire) de la ligne sont récupérées ;

- ligne 46 : l'impôt est calculé. Le résultat est rendu sous la forme d’un tableau associatif (ligne 76) ;

- ligne 48 : au tableau récupéré précédemment, on rajoute les clés [marié, enfants, salaire] ;

- ligne 49 : le résultat est mémorisé dans le fichier des résultats sous la forme d’une chaîne jSON ;

- lignes 53-54 : une fois le fichier des données contribuables exploité totalement, les fichiers sont fermés ;

- ligne 60 : la fonction qui supprime la marque de fin de ligne d'une ligne $ligne. La marque de fin de ligne est la chaîne "\r\n" sur les systèmes windows, "\n" sur les systèmes Unix. Le résultat est la chaîne d'entrée sans sa marque de fin de ligne.

- lignes 63-64 : substr($chaîne,$début,$taille) est la sous-chaîne de $chaîne commençant au caractère $début et ayant au plus $taille caractères ;

La fonction [calculImpot] est la suivante :

// constantes globales

define("PLAFOND_QF_DEMI_PART", 1551);2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

72.

73.

// calcul de l'impôt

// --------------------------------------------------------------------------

function calculImpot(string $marié, int $enfants, float $salaire, array $limites, array $coeffR, array $coeffN): array {

// $marié : oui, non

// $enfants : nombre d'enfants

// $salaire : salaire annuel

// $limites, $coeffR, $coeffN : les tableaux des données permettant le calcul de l'impôt

//

// calcul de l'impôt avec enfants

$result1 = calculImpot2($marié, $enfants, $salaire, $limites, $coeffR, $coeffN);

$impot1 = $result1["impôt"];

// calcul de l'impôt sans les enfants

if ($enfants != 0) {

$result2 = calculImpot2($marié, 0, $salaire, $limites, $coeffR, $coeffN);

$impot2 = $result2["impôt"];

// application du plafonnement du quotient familial

if ($enfants < 3) {

// $PLAFOND_QF_DEMI_PART euros pour les 2 premiers enfants

$impot2 = $impot2 - $enfants * PLAFOND_QF_DEMI_PART;

} else {

// $PLAFOND_QF_DEMI_PART euros pour les 2 premiers enfants, le double pour les suivants

$impot2 = $impot2 - 2 * PLAFOND_QF_DEMI_PART - ($enfants - 2) * 2 * PLAFOND_QF_DEMI_PART;

}

} else {

$impot2 = $impot1;

$result2 = $result1;

}

// on prend l'impôt le plus fort avec le taux et la surcôte qui vont avec

if ($impot1 > $impot2) {

$impot = $impot1;

$taux = $result1["taux"];

$surcôte = $result1["surcôte"];

} else {

$surcôte = $impot2 - $impot1 + $result2["surcôte"];

$impot = $impot2;

$taux = $result2["taux"];

}

// calcul d'une éventuelle décôte

$décôte = getDecote($marié, $salaire, $impot);

$impot -= $décôte;

// calcul d'une éventuelle réduction d'impôts

$réduction = getRéduction($marié, $salaire, $enfants, $impot);

$impot -= $réduction;

// résultat

return ["impôt" => floor($impot), "surcôte" => $surcôte, "décôte" => $décôte, "réduction" => $réduction, "taux" => $taux];

}

// --------------------------------------------------------------------------

function calculImpot2(string $marié, int $enfants, float $salaire, array $limites, array $coeffR, array $coeffN): array {

…

// résultat

return ["impôt" => $impôt, "surcôte" => $surcôte, "taux" => $coeffR[$i]];

}

// revenuImposable=salaireAnnuel-abattement

// l'abattement de 10 % a un min et un max

function getRevenuImposable(float $salaire): float {

…

}

// calcule une décôte éventuelle

function getDecote(string $marié, float $salaire, float $impots): float {

…

// résultat

return ceil($décôte);

}

// calcule une réduction éventuelle

function getRéduction(string $marié, float $salaire, int $enfants, float $impots): float {

…

// résultat

return ceil($réduction);

}

Commentaires

- ligne 10 : l’impôt brut est calculé avec les enfants. On obtient un résultat sous la forme ["impôt" => $impôt, "surcôte" => $surcôte, "taux" => $coeffR[$i]] avec :

- [‘impôt’] : l’impôt brut ;

- [‘surcôte’] : le montant de la surcôte s’il y a. Celle-ci existe lorsque l’abattement de 10 % dépasse le seuil de 12502 euros ;

- [‘taux’] : le taux d’imposition du contribuable ;

- ligne 11 : l’impôt [impot1] brut à payer ;

- lignes 13-14 : si le contribuable a au moins un enfant, le calcul de l’impôt est refait avec les mêmes données mais avec 0 enfant. Ce second calcul est nécessaire pour voir si la réduction amenée par les enfants (nbParts*coeffN) est supérieure à un certain seuil ;

- ligne 15 : l’impôt brut [impot2] à payer ;

- lignes 16-23 : pour l’impôt brut [impot2], on fait jouer maintenant les enfants : chaque 1/2 part amenée par les enfants permet une réduction de [PLAFOND_QF_DEMI_PART] euros ;

- lignes 25-26 : cas où le contribuable n’a pas d’enfants. Dans ce cas, le calcul de [impot2] est inutile. Il est égal à [impot1] ;

- lignes 29-37 : deux impôts bruts ont été calculés [impot1, impot2]. L’administration fiscale retient le plus fort des deux. On obtient un impôt brut [impot] ;

- lignes 39-40 : le montant brut [impot] peut subir une décôte ;

- lignes 42-43 : le montant brut [impot] peut subir une réduction ;

- ligne 45 : [impot] est désormais l’impôt net à payer. On rend les résultats ;

La fonction [calculImpot2] est la suivante :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

// --------------------------------------------------------------------------

function calculImpot2(string $marié, int $enfants, float $salaire, array $limites, array $coeffR, array $coeffN): array {

// $marié : oui, non

// $enfants : nombre d'enfants

// $salaire : salaire annuel

// $limites, $coeffR, $coeffN : les tableaux des données permettant le calcul de l'impôt

//

// nombre de parts

$marié = strtolower($marié);

if ($marié === "oui") {

$nbParts = $enfants / 2 + 2;

} else {

$nbParts = $enfants / 2 + 1;

}

// 1 part par enfant à partir du 3e

if ($enfants >= 3) {

// une demi-part de + pour chaque enfant à partir du 3e

$nbParts += 0.5 * ($enfants - 2);

}

// revenu imposable

$revenuImposable = getRevenuImposable($salaire);

// surcôte

$surcôte = floor($revenuImposable - 0.9 * $salaire);

// pour des pbs d'arrondi

if ($surcôte < 0) {

$surcôte = 0;

}

// quotient familial

$quotient = $revenuImposable / $nbParts;

// est mis à la fin du tableau limites pour arrêter la boucle qui suit

$limites[count($limites) - 1] = $quotient;

// calcul de l'impôt

$i = 0;

while ($quotient > $limites[$i]) {

$i++;

}

// du fait qu'on a placé $quotient à la fin du tableau $limites, la boucle précédente

// ne peut déborder du tableau $limites

// maintenant on peut calculer l'impôt

$impôt = floor($revenuImposable * $coeffR[$i] - $nbParts * $coeffN[$i]);

// résultat

return ["impôt" => $impôt, "surcôte" => $surcôte, "taux" => $coeffR[$i]];

}

// revenuImposable=salaireAnnuel-abattement

// l'abattement a un min et un max

function getRevenuImposable(float $salaire): float {

// résultat

return floor($revenuImposable);

}

Commentaires

- on applique ici le calcul de l’impôt dit au barême progressif ;

- ligne 9 : strtolower($chaîne) rend $chaîne en minuscules ;

- lignes 10-19 : calcul du nombre de parts du contribuable ;

- ligne 21 : on calcule le revenu imposable à l’aide d’une fonction. En effet, on a vu que ce n’est pas toujours 0.9*revenusAnnuels. L’abattement de 10 % est en effet limité à 12502 euros ;

- ligne 23 : calcul de l’éventuelle surcôte si le revenu imposable est supérieur à 0.9*revenusAnnuels ;

- lignes 25-27 : corrige le fait qu’à cause d’erreurs d’arrondis, on a parfois [$surcôte=-1] ;

- ligne 29 : le quotient familial ;

- lignes 30-36 : ce quotient permet de trouver la tranche d’imposition du contribuable ;

- ligne 40 : une fois la tranche d’imposition du contribuable trouvée, son impôt brut peut être calculé. La fonction floor($x) rend la valeur entière immédiatement inférieure à [$x] ;

- ligne 42 : on rend les informations calculées ;

La fonction [getRevenuImposable] est la suivante :

// constantes globales

define("ABATTEMENT_DIXPOURCENT_MAX", 12502);

define("ABATTEMENT_DIXPOURCENT_MIN", 437);2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

// revenuImposable=salaireAnnuel-abattement

// l'abattement a un min et un max

function getRevenuImposable(float $salaire): float {

// abattement de 10% du salaire

$abattement = 0.1 * $salaire;

// cet abattement ne peut dépasser ABATTEMENT_DIXPOURCENT_MAX

if ($abattement > ABATTEMENT_DIXPOURCENT_MAX) {

$abattement = ABATTEMENT_DIXPOURCENT_MAX;

}

// l'abattement ne peut être inférieur à ABATTEMENT_DIXPOURCENT_MIN

if ($abattement < ABATTEMENT_DIXPOURCENT_MIN) {

$abattement = ABATTEMENT_DIXPOURCENT_MIN;

}

// revenu imposable

$revenuImposable = $salaire - $abattement;

// résultat

return floor($revenuImposable);

}

Commentaires

- ligne 5 : l’abattement normal est de 10 % du salaire annuel ;

- lignes 7-9 : l’abattement ne peut dépasser l’abattement maximal [ABATTEMENT_DIXPOURCENT_MAX] ;

- lignes 10-13 : l’abattement ne peut être inférieur à l’abattement minimal [ABATTEMENT_DIXPOURCENT_MIN] ;

- ligne 15 : calcul du revenu imposable ;

La fonction [getDecote] est la suivante :

// constantes globales

define("PLAFOND_DECOTE_CELIBATAIRE", 1196);

define("PLAFOND_DECOTE_COUPLE", 1970);

define("PLAFOND_IMPOT_COUPLE_POUR_DECOTE", 2627);

define("PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE", 1595);2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

// calcule une décôte éventuelle

function getDecote(string $marié, float $salaire, float $impots): float {

// au départ, une décôt nulle

$décôte = 0;

// montant maximal d'impôt pour avoir la décôte

$plafondImpôtPourDécôte = $marié === "oui" ? PLAFOND_IMPOT_COUPLE_POUR_DECOTE : PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE;

if ($impots < $plafondImpôtPourDécôte) {

// montant maximal de la décôte

$plafondDécôte = $marié === "oui" ? PLAFOND_DECOTE_COUPLE : PLAFOND_DECOTE_CELIBATAIRE;

// décôte théorique

$décôte = $plafondDécôte - 0.75 * $impots;

// la décôte ne peut dépasser le montant de l'impôt

if ($décôte > $impots) {

$décôte = $impots;

}

// pas de décôte <0

if ($décôte < 0) {

$décôte = 0;

}

}

// résultat

return ceil($décôte);

}

Commentaires

- ligne 6 : montant maximal de l’impôt brut pour avoir droit à une décôte. Ce montant est différent pour les célibataires et les couples ;

- ligne 7 : si le contribuable a droit à la décôte ;

- ligne 11 : la formule de la décôte. [plafondDécôte] est le montant maximal de la décôte. Ce montant maximal est calculé ligne 9. Là encore il dépend de la situation du contribuable, marié ou célibataire ;

- lignes 13-15 : la décôte ne peut être supérieure à l’impôt brut à payer. C’est le cas par exemple si [impots] vaut 0 en ligne 11 ;

- lignes 17-19 : pour éviter un arrondi à -1 ;

La fonction [getRéduction] est la suivante :

// constantes globales

define("PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION", 21037);

define("PLAFOND_REVENUS_COUPLE_POUR_REDUCTION", 42074);

define("VALEUR_REDUC_DEMI_PART", 3797);2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

// calcule une réduction éventuelle

function getRéduction(string $marié, float $salaire, int $enfants, float $impots): float {

// le plafond des revenus pour avoir droit à la réduction de 20%

$plafondRevenuPourRéduction = $marié === "oui" ? PLAFOND_REVENUS_COUPLE_POUR_REDUCTION : PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION;

$plafondRevenuPourRéduction += $enfants * VALEUR_REDUC_DEMI_PART;

if ($enfants > 2) {

$plafondRevenuPourRéduction += ($enfants - 2) * VALEUR_REDUC_DEMI_PART;

}

// revenu imposable

$revenuImposable = getRevenuImposable($salaire);

// réduction

$réduction = 0;

if ($revenuImposable < $plafondRevenuPourRéduction) {

// réduction de 20%

$réduction = 0.2 * $impots;

}

// résultat

return ceil($réduction);

}

Commentaires

- lignes 4-10 : pour avoir droit à une réduction d’impôt, il faut que le revenu imposable (ligne 10) soit inférieur à un plafond calculé lignes 4-8 ;

- lignes 13-16 : s’il remplit les conditions, le contribuable a droit à une réduction d’impôt de 20 % (ligne 15) ;

IV-C-2. Résultats▲

Le fichier des données taxpayersdata.txt (marié, enfants, salaire) :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

oui,2,55555

oui,2,50000

oui,3,50000

non,2,100000

non,3,100000

oui,3,100000

oui,5,100000

non,0,100000

oui,2,30000

non,0,200000

oui,3,200000

Les fichier résultats.txt (marié, enfants, salaire, impôt, surcôte, décôte, réduction, taux d’imposition) des résultats obtenus :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

{"marié":"oui","enfants":"2","salaire":"55555","impôt":2814,"surcôte":0,"décôte":0,"réduction":0,"taux":0.14}

{"marié":"oui","enfants":"2","salaire":"50000","impôt":1384,"surcôte":0,"décôte":384,"réduction":347,"taux":0.14}

{"marié":"oui","enfants":"3","salaire":"50000","impôt":0,"surcôte":0,"décôte":720,"réduction":0,"taux":0.14}

{"marié":"non","enfants":"2","salaire":"100000","impôt":19884,"surcôte":4480,"décôte":0,"réduction":0,"taux":0.41}

{"marié":"non","enfants":"3","salaire":"100000","impôt":16782,"surcôte":7176,"décôte":0,"réduction":0,"taux":0.41}

{"marié":"oui","enfants":"3","salaire":"100000","impôt":9200,"surcôte":2180,"décôte":0,"réduction":0,"taux":0.3}

{"marié":"oui","enfants":"5","salaire":"100000","impôt":4230,"surcôte":0,"décôte":0,"réduction":0,"taux":0.14}

{"marié":"non","enfants":"0","salaire":"100000","impôt":22986,"surcôte":0,"décôte":0,"réduction":0,"taux":0.41}

{"marié":"oui","enfants":"2","salaire":"30000","impôt":0,"surcôte":0,"décôte":0,"réduction":0,"taux":0}

{"marié":"non","enfants":"0","salaire":"200000","impôt":64210,"surcôte":7498,"décôte":0,"réduction":0,"taux":0.45}

{"marié":"oui","enfants":"3","salaire":"200000","impôt":42842,"surcôte":17283,"décôte":0,"réduction":0,"taux":0.41}

Les résultats obtenus sont conformes à ceux obtenus avec le simulateur de l’administration fiscale.

IV-C-3. Conclusion▲

L’algorithme de calcul de l’impôt, même dans des cas réputés simples, est complexe. Nous ne reviendrons plus dessus. Au fil des versions, son cœur restera le même malgré quelques changements de présentation. On ne commentera alors que ces derniers.

IV-D. Version 2▲

IV-D-1. Les modifications▲

Dans la version précédente, les données nécessaires au calcul de l’impôt étaient codées en dur sous la forme de constantes et de tableaux. Cette méthode est à prohiber. Dans la nouvelle version, ces données sont externalisées dans un fichier jSON :

Le contenu du fichier [taxadmindata.json] est le suivant :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

{

"limites": [9964, 27519, 73779, 156244, 0],

"coeffR": [0, 0.14, 0.3, 0.41, 0.45],

"coeffN": [0, 1394.96, 5798, 13913.69, 20163.45],

"PLAFOND_QF_DEMI_PART": 1551,

"PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION": 21037,

"PLAFOND_REVENUS_COUPLE_POUR_REDUCTION": 42074,

"VALEUR_REDUC_DEMI_PART": 3797,

"PLAFOND_DECOTE_CELIBATAIRE": 1196,

"PLAFOND_DECOTE_COUPLE": 1970,

"PLAFOND_IMPOT_COUPLE_POUR_DECOTE": 2627,

"PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE": 1595,

"ABATTEMENT_DIXPOURCENT_MAX": 12502,

"ABATTEMENT_DIXPOURCENT_MIN": 437

}

La nouvelle version [version-02/main.php] est la suivante :

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

72.

73.

74.

75.

76.

77.

78.

79.

80.

81.

82.

83.

84.

85.

86.

87.

88.

89.

90.

91.

92.

93.

94.

95.

96.

97.

98.

99.

100.

101.

102.

103.

104.

105.

106.

107.

108.

109.

110.

111.

112.

113.

114.

115.

116.

117.

118.

119.

120.

121.

122.

123.

124.

125.

126.

127.

128.

129.

130.

131.

132.

133.

134.

135.

136.

137.

138.

139.

140.

141.

142.

143.

144.

145.

146.

147.

148.

149.

150.

151.

152.

153.

154.

155.

156.

<?php

// respect strict des types déclarés des paramètres des fonctions

declare (strict_types=1);

// définition des constantes

$TAXPAYERSDATA = "taxpayersdata.txt";

$RESULTATS = "resultats.txt";

$TAXADMINDATA = "taxadmindata.json";

// on récupère le contenu du fichier des données fiscales

$fileContents = \file_get_contents($TAXADMINDATA);

$erreur = FALSE;

// erreur ?

if (!$fileContents) {

// on note l'erreur

$erreur = TRUE;

$message = "Le fichier des données [$TAXADMINDATA] n'existe pas";

}

if (!$erreur) {

// on récupère le code jSON du fichier de configuration dans un tableau associatif

$taxAdminData = \json_decode($fileContents, true);

// erreur ?

if (!$taxAdminData) {

// on note l'erreur

$erreur = TRUE;

$message = "Le fichier de données jSON [$TAXADMINDATA] n'a pu être exploité correctement";

}

}

// erreur ?

if ($erreur) {

print "$message\n";

exit;

}

// ouverture fichier des résultats

$résultats = fopen($RESULTATS, "w");

if (!$résultats) {

print "Impossible de créer le fichier des résultats [$RESULTATS]\n";

// sortie

exit;

}

// ouverture fichier des données contribuables

$taxpayersdata = fopen($TAXPAYERSDATA, "r");

if (!$taxpayersdata) {

print "Impossible d'ouvrir le fichier des contribuables [$TAXPAYERSDATA]\n";

// sortie

exit;

}

// on exploite la ligne courante du fichier des données

while ($ligne = fgets($taxpayersdata, 100)) {

// on enlève l'éventuelle marque de fin de ligne

$ligne = cutNewLineChar($ligne);

// on récupère les 3 champs marié:enfants:salaire qui forment $ligne

list($marié, $enfants, $salaire) = explode(",", $ligne);

// on calcule l'impôt

$result = calculImpot($taxAdminData, $marié, (int) $enfants, (int) $salaire);

// on inscrit le résultat dans le fichier des résultats

$result = ["marié" => $marié, "enfants" => $enfants, "salaire" => $salaire] + $result;

fputs($résultats, \json_encode($result, JSON_UNESCAPED_UNICODE) . "\n");

// donnée suivante

}

// on ferme les fichiers

fclose($taxpayersdata);

fclose($résultats);

// fin

exit;

// --------------------------------------------------------------------------

function cutNewLinechar(string $ligne) {

…

// fin

return($ligne);

}

// calcul de l'impôt

// --------------------------------------------------------------------------

function calculImpot(array $taxAdminData, string $marié, int $enfants, float $salaire) {

// $marié : oui, non

// $enfants : nombre d'enfants

// $salaire : salaire annuel

// $taxAdminData : données de l'administration fiscale

//

// calcul de l'impôt avec enfants

$result1 = calculImpot2($taxAdminData, $marié, $enfants, $salaire);

$impot1 = $result1["impôt"];

// calcul de l'impôt sans les enfants

if ($enfants != 0) {

$result2 = calculImpot2($taxAdminData, $marié, 0, $salaire);

$impot2 = $result2["impôt"];

// application du plafonnement du quotient familial

if ($enfants < 3) {

// $PLAFOND_QF_DEMI_PART euros pour les 2 premiers enfants

$impot2 = $impot2 - $enfants * $taxAdminData["PLAFOND_QF_DEMI_PART"];

} else {

// $PLAFOND_QF_DEMI_PART euros pour les 2 premiers enfants, le double pour les suivants

$impot2 = $impot2 - 2 * $taxAdminData["PLAFOND_QF_DEMI_PART"] - ($enfants - 2) * 2 * $taxAdminData["PLAFOND_QF_DEMI_PART"];

}

} else {

$impot2 = $impot1;

$result2 = $result1;

}

// on prend l'impôt le plus fort avec le taux et la surcôte qui vont avec

if ($impot1 > $impot2) {

$impot = $impot1;

$taux = $result1["taux"];

$surcôte = $result1["surcôte"];

} else {

$surcôte = $impot2 - $impot1 + $result2["surcôte"];

$impot = $impot2;

$taux = $result2["taux"];

}

// calcul d'une éventuelle décôte

$décôte = getDecote($taxAdminData, $marié, $salaire, $impot);

$impot -= $décôte;

// calcul d'une éventuelle réduction d'impôts

$réduction = getRéduction($taxAdminData, $marié, $salaire, $enfants, $impot);

$impot -= $réduction;

// résultat

return ["impôt" => floor($impot), "surcôte" => $surcôte, "décôte" => $décôte, "réduction" => $réduction, "taux" => $taux];

}

// --------------------------------------------------------------------------

function calculImpot2(array $taxAdminData, string $marié, int $enfants, float $salaire) {

// $marié : oui, non

…

// résultat

return ["impôt" => $impôt, "surcôte" => $surcôte, "taux" => $coeffR[$i]];

}

// revenuImposable=salaireAnnuel-abattement

// l'abattement a un min et un max

function getRevenuImposable(array $taxAdminData, float $salaire): float {

…

// résultat

return floor($revenuImposable);

}

// calcule une décôte éventuelle

function getDecote(array $taxAdminData, string $marié, float $salaire, float $impots): float {

…

// résultat

return ceil($décôte);

}

// calcule une réduction éventuelle

function getRéduction(array $taxAdminData, string $marié, float $salaire, int $enfants, float $impots): float {

…

// résultat

return ceil($réduction);

}

Commentaires

- lignes 11-19 : on essaie de lire le contenu du fichier jSON nommé [TAXADMINDATA] ;

- lignes 21-30 : si on a réussi à lire le fichier jSON, son contenu est décodé dans le tableau associatif [$taxAdminData] ;

- lignes 32-36 : si on a rencontré une erreur dans une des deux opérations précédentes, on écrit un message d’erreur sur la console et on s’arrête ;

- la différence avec la version 01 est qu’ici les données (tableaux et constantes) de l’administration fiscale sont dans le tableau associatif [$taxAdminData] alors que dans la version 01, elles étaient dans des tableaux et constantes globales. C’est la globalité de ces constantes qui fait la différence entre les deux versions :

- dans la version 01, les constantes étaient connues dans toutes les fonction de [main.php] ;

- pour arriver au même résultat dans la version 02, il faut passer le tableau associatif [$taxAdminData] en paramètre à toutes les fonctions (lignes 83, 129, 138, 145, 152) ;

- chaque fonction de la version 02 doit utiliser le contenu du tableau [$taxAdminData] ;

- lignes 83-126 : dans la fonction [calculerImpot], là où on utilisait des constantes globales ou les tableaux [limites, coeffR, coeffN], on utilise désormais le contenu du tableau [$taxAdminData] reçu en paramètre (lignes 99, 102) ;

- toutes les autres fonctions sont réécrites de la même façon ;

Les résultats obtenus sont les mêmes que ceux obtenus dans la version précédente.

IV-D-2. Conclusion▲

La version 02 est bien plus souple que la version 01. En 2020, l’algorithme de calcul de l’impôt sera probablement le même qu’en 2019. Seules les tranches d’imposition et les constantes de calcul auront changé. Il suffira alors de mettre à jour le fichier [taxadmindata.json]. Avec la version 01, il faut aller dans le code modifier les tranches d’imposition et les constantes de calcul. Or il est probable que les gens qui ont à changer les valeurs des tranches d’imposition et des constantes de calcul n’ont pas accès au code de l’algorithme.